жӮЁеҘҪпјҢзҷ»еҪ•еҗҺжүҚиғҪдёӢи®ўеҚ•е“ҰпјҒ

еҜҶз Ғзҷ»еҪ•

зҷ»еҪ•жіЁеҶҢ

зӮ№еҮ» зҷ»еҪ•жіЁеҶҢ еҚіиЎЁзӨәеҗҢж„ҸгҖҠдәҝйҖҹдә‘з”ЁжҲ·жңҚеҠЎжқЎж¬ҫгҖӢ

иҝҷзҜҮж–Үз« дё»иҰҒи®Іи§ЈдәҶpythonеҰӮдҪ•е®һзҺ°е№ізЁіж—¶й—ҙеәҸеҲ—зҡ„е»әжЁЎпјҢеҶ…е®№жё…жҷ°жҳҺдәҶпјҢеҜ№жӯӨжңүе…ҙи¶Јзҡ„е°ҸдјҷдјҙеҸҜд»ҘеӯҰд№ дёҖдёӢпјҢзӣёдҝЎеӨ§е®¶йҳ…иҜ»е®Ңд№ӢеҗҺдјҡжңүеё®еҠ©гҖӮ

дёҖгҖҒе№ізЁіеәҸеҲ—е»әжЁЎжӯҘйӘӨ

еҒҮеҰӮжҹҗдёӘи§ӮеҜҹеҖјеәҸеҲ—йҖҡиҝҮеәҸеҲ—йў„еӨ„зҗҶеҸҜд»ҘеҲӨе®ҡдёәе№ізЁійқһзҷҪеҷӘеЈ°еәҸеҲ—пјҢе°ұеҸҜд»ҘеҲ©з”ЁARMAжЁЎеһӢеҜ№иҜҘеәҸеҲ—иҝӣиЎҢе»әжЁЎгҖӮе»әжЁЎзҡ„еҹәжң¬жӯҘйӘӨеҰӮдёӢпјҡ

пјҲ1пјүжұӮеҮәиҜҘи§ӮеҜҹеҖјеәҸеҲ—зҡ„ж ·жң¬иҮӘзӣёе…ізі»ж•°пјҲACFпјүе’Ңж ·жң¬еҒҸиҮӘзӣёе…ізі»ж•°пјҲPACFпјүзҡ„еҖјгҖӮ

пјҲ2пјүж №жҚ®ж ·жң¬иҮӘзӣёе…ізі»ж•°е’ҢеҒҸиҮӘзӣёе…ізі»ж•°зҡ„жҖ§иҙЁпјҢйҖүжӢ©йҖӮеҪ“зҡ„ARMAпјҲpпјҢqпјүжЁЎеһӢиҝӣиЎҢжӢҹеҗҲгҖӮ

пјҲ3пјүдј°и®ЎжЁЎеһӢдёӯдҪҚзҪ®еҸӮж•°зҡ„еҖјгҖӮ

пјҲ4пјүжЈҖйӘҢжЁЎеһӢзҡ„жңүж•ҲжҖ§гҖӮеҰӮжһңжЁЎеһӢдёҚйҖҡиҝҮжЈҖйӘҢпјҢиҪ¬еҗ‘жӯҘйӘӨпјҲ2пјүпјҢйҮҚж–°йҖүжӢ©жЁЎеһӢеҶҚжӢҹеҗҲгҖӮ

пјҲ5пјүжЁЎеһӢдјҳеҢ–гҖӮеҰӮжһңжӢҹеҗҲжЁЎеһӢйҖҡиҝҮжЈҖйӘҢпјҢд»Қ然иҪ¬еҗ‘дёҚиө°пјҲ2пјүпјҢе……еҲҶиҖғиҷ‘еҗ„з§Қжғ…еҶөпјҢе»әз«ӢеӨҡдёӘжӢҹеҗҲжЁЎеһӢпјҢд»ҺжүҖжңүйҖҡиҝҮжЈҖйӘҢзҡ„жӢҹеҗҲжЁЎеһӢдёӯйҖүжӢ©жңҖдјҳжЁЎеһӢгҖӮ

пјҲ6пјүеҲ©з”ЁжӢҹеҗҲжЁЎеһӢпјҢйў„жөӢеәҸеҲ—зҡ„е°ҶжқҘиө°еҠҝгҖӮ

дәҢгҖҒд»Јз Ғе®һзҺ°

1гҖҒз»ҳеҲ¶ж—¶еәҸеӣҫпјҢжҹҘзңӢж•°жҚ®зҡ„еӨ§жҰӮеҲҶеёғ

trainSeting.head() Out[36]: date 2017-10-01 126.4 2017-10-02 82.4 2017-10-03 78.1 2017-10-04 51.1 2017-10-05 90.9 Name: sales, dtype: float64 plt.plot(trainSeting)

2гҖҒе№ізЁіжҖ§жЈҖйӘҢ

'''иҝӣиЎҢADFжЈҖйӘҢ

adf_testзҡ„иҝ”еӣһеҖј

Test statisticпјҡд»ЈиЎЁжЈҖйӘҢз»ҹи®ЎйҮҸ

p-valueпјҡд»ЈиЎЁpеҖјжЈҖйӘҢзҡ„жҰӮзҺҮ

Lags usedпјҡдҪҝз”Ёзҡ„ж»һеҗҺkпјҢautolag=AICж—¶дјҡиҮӘеҠЁйҖүжӢ©ж»һеҗҺ

Number of Observations Usedпјҡж ·жң¬ж•°йҮҸ

Critical Value(5%) : жҳҫи‘—жҖ§ж°ҙе№ідёә5%зҡ„дёҙз•ҢеҖјгҖӮ

(1)еҒҮи®ҫжҳҜеӯҳеңЁеҚ•дҪҚж №пјҢеҚідёҚе№ізЁіпјӣ

(2)жҳҫи‘—жҖ§ж°ҙе№іпјҢ1%пјҡдёҘж јжӢ’з»қеҺҹеҒҮи®ҫпјӣ5%пјҡжӢ’з»қеҺҹеҒҮи®ҫпјҢ10%зұ»жҺЁгҖӮ

(3)зңӢPеҖје’Ңжҳҫи‘—жҖ§ж°ҙе№іaзҡ„еӨ§е°ҸпјҢpеҖји¶Ҡе°ҸпјҢе°ҸдәҺжҳҫи‘—жҖ§ж°ҙе№ізҡ„иҜқпјҢе°ұжӢ’з»қеҺҹеҒҮи®ҫпјҢи®ӨдёәеәҸеҲ—жҳҜе№ізЁізҡ„пјӣеӨ§дәҺзҡ„иҜқпјҢдёҚиғҪжӢ’з»қпјҢи®ӨдёәжҳҜдёҚе№ізЁізҡ„

(4)зңӢжЈҖйӘҢз»ҹи®ЎйҮҸе’Ңдёҙз•ҢеҖјпјҢжЈҖйӘҢз»ҹи®ЎйҮҸе°ҸдәҺдёҙз•ҢеҖјзҡ„иҜқпјҢе°ұжӢ’з»қеҺҹеҒҮи®ҫпјҢи®ӨдёәеәҸеҲ—жҳҜе№ізЁізҡ„пјӣеӨ§дәҺзҡ„иҜқпјҢдёҚиғҪжӢ’з»қпјҢи®ӨдёәжҳҜдёҚе№ізЁізҡ„

'''

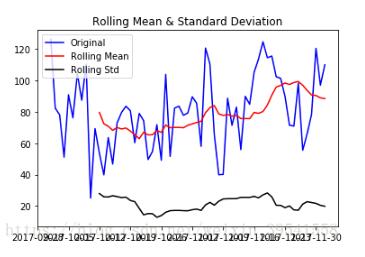

#ж»ҡеҠЁз»ҹи®Ў

def rolling_statistics(timeseries):

#Determing rolling statistics

rolmean = pd.rolling_mean(timeseries, window=12)

rolstd = pd.rolling_std(timeseries, window=12)

#Plot rolling statistics:

orig = plt.plot(timeseries, color='blue',label='Original')

mean = plt.plot(rolmean, color='red', label='Rolling Mean')

std = plt.plot(rolstd, color='black', label = 'Rolling Std')

plt.legend(loc='best')

plt.title('Rolling Mean & Standard Deviation')

plt.show(block=False)

##ADFжЈҖйӘҢ

from statsmodels.tsa.stattools import adfuller

def adf_test(timeseries):

rolling_statistics(timeseries)#з»ҳеӣҫ

print ('Results of Augment Dickey-Fuller Test:')

dftest = adfuller(timeseries, autolag='AIC')

dfoutput = pd.Series(dftest[0:4], index=['Test Statistic','p-value','#Lags Used','Number of Observations Used'])

for key,value in dftest[4].items():

dfoutput['Critical Value (%s)'%key] = value #еўһеҠ еҗҺйқўзҡ„жҳҫи‘—жҖ§ж°ҙе№ізҡ„дёҙз•ҢеҖј

print (dfoutput)

adf_test(trainSeting) #д»Һз»“жһңдёӯеҸҜд»ҘзңӢеҲ°pеҖјдёә0.1097>0.1пјҢдёҚиғҪжӢ’з»қH0,и®ӨдёәиҜҘеәҸеҲ—дёҚжҳҜе№ізЁіеәҸеҲ—иҝ”еӣһз»“жһңеҰӮдёӢ

Results of Augment Dickey-Fuller Test: Test Statistic -5.718539e+00 p-value 7.028398e-07 #Lags Used 0.000000e+00 Number of Observations Used 6.200000e+01 Critical Value (1%) -3.540523e+00 Critical Value (5%) -2.909427e+00 Critical Value (10%) -2.592314e+00 dtype: float64

йҖҡиҝҮдёҠйқўеҸҜд»ҘзңӢеҲ°пјҢpеҖје°ҸдәҺ0.05пјҢеҸҜд»Ҙи®ӨдёәиҜҘеәҸеҲ—дёәе№ізЁіж—¶й—ҙеәҸеҲ—гҖӮ

3гҖҒзҷҪеҷӘеЈ°жЈҖйӘҢ

'''acorr_ljungbox(x, lags=None, boxpierce=False)еҮҪж•°жЈҖйӘҢж— иҮӘзӣёе…і lagsдёә延иҝҹжңҹж•°пјҢеҰӮжһңдёәж•ҙж•°пјҢеҲҷжҳҜеҢ…еҗ«еңЁеҶ…зҡ„延иҝҹжңҹж•°пјҢеҰӮжһңжҳҜдёҖдёӘеҲ—иЎЁжҲ–ж•°з»„пјҢйӮЈд№ҲжүҖжңүж—¶ж»һйғҪеҢ…еҗ«еңЁеҲ—иЎЁдёӯжңҖеӨ§зҡ„ж—¶ж»һдёӯ boxpierceдёәTrueж—¶иЎЁзӨәйҷӨејҖиҝ”еӣһLBз»ҹи®ЎйҮҸиҝҳдјҡиҝ”еӣһBoxе’ҢPierceзҡ„Qз»ҹи®ЎйҮҸ иҝ”еӣһеҖјпјҡ lbvalue:жөӢиҜ•зҡ„з»ҹи®ЎйҮҸ pvalue:еҹәдәҺеҚЎж–№еҲҶеёғзҡ„pз»ҹи®ЎйҮҸ bpvalue:((optionsal), float or array) вҖ“ test statistic for Box-Pierce test bppvalue:((optional), float or array) вҖ“ p-value based for Box-Pierce test on chi-square distribution ''' from statsmodels.stats.diagnostic import acorr_ljungbox def test_stochastic(ts,lag): p_value = acorr_ljungbox(ts, lags=lag) #lagsеҸҜиҮӘе®ҡд№ү return p_value

test_stochastic(trainSeting,[6,12])

Out[62]: (array([13.28395274, 14.89281684]), array([0.03874194, 0.24735042]))

д»ҺдёҠйқўзҡ„еҲҶжһҗз»“жһңдёӯеҸҜд»ҘзңӢеҲ°пјҢ延иҝҹ6йҳ¶зҡ„pеҖјдёә0.03<0.05пјҢеӣ жӯӨеҸҜд»ҘжӢ’з»қеҺҹеҒҮи®ҫпјҢи®ӨдёәиҜҘеәҸеҲ—дёҚжҳҜзҷҪеҷӘеЈ°еәҸеҲ—гҖӮ

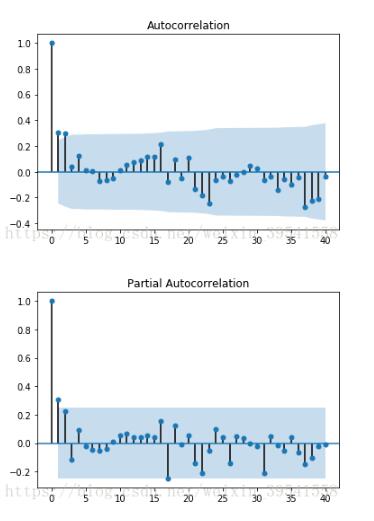

4гҖҒзЎ®е®ҡARMAзҡ„йҳ¶ж•°

пјҲ1пјүеҲ©з”ЁиҮӘзӣёе…іеӣҫе’ҢеҒҸиҮӘзӣёе…іеӣҫ

####иҮӘзӣёе…іеӣҫACFе’ҢеҒҸзӣёе…іеӣҫPACF import statsmodels.api as sm def acf_pacf_plot(ts_log_diff): sm.graphics.tsa.plot_acf(ts_log_diff,lags=40) #ARIMA,q sm.graphics.tsa.plot_pacf(ts_log_diff,lags=40) #ARIMA,p acf_pacf_plot(trainSeting) #жҹҘзңӢж•°жҚ®зҡ„иҮӘзӣёе…іеӣҫе’ҢеҒҸиҮӘзӣёе…іеӣҫ

пјҲ2пјүеҖҹеҠ©AICгҖҒBICз»ҹи®ЎйҮҸиҮӘеҠЁзЎ®е®ҡ

##еҖҹеҠ©AICгҖҒBICз»ҹи®ЎйҮҸиҮӘеҠЁзЎ®е®ҡ

from statsmodels.tsa.arima_model import ARMA

def proper_model(data_ts, maxLag):

init_bic = float("inf")

init_p = 0

init_q = 0

init_properModel = None

for p in np.arange(maxLag):

for q in np.arange(maxLag):

model = ARMA(data_ts, order=(p, q))

try:

results_ARMA = model.fit(disp=-1, method='css')

except:

continue

bic = results_ARMA.bic

if bic < init_bic:

init_p = p

init_q = q

init_properModel = results_ARMA

init_bic = bic

return init_bic, init_p, init_q, init_properModel

proper_model(trainSeting,40)#еңЁstatsmodelsеҢ…йҮҢиҝҳжңүжӣҙзӣҙжҺҘзҡ„еҮҪж•°пјҡ import statsmodels.tsa.stattools as st order = st.arma_order_select_ic(ts_log_diff2,max_ar=5,max_ma=5,ic=['aic', 'bic', 'hqic']) order.bic_min_order ''' жҲ‘们常用зҡ„жҳҜAICеҮҶеҲҷпјҢAICйј“еҠұж•°жҚ®жӢҹеҗҲзҡ„дјҳиүҜжҖ§дҪҶжҳҜе°ҪйҮҸйҒҝе…ҚеҮәзҺ°иҝҮеәҰжӢҹеҗҲ(Overfitting)зҡ„жғ…еҶөгҖӮжүҖд»Ҙдјҳе…ҲиҖғиҷ‘зҡ„жЁЎеһӢеә”жҳҜAICеҖјжңҖе°Ҹзҡ„йӮЈдёҖдёӘжЁЎеһӢгҖӮ дёәдәҶжҺ§еҲ¶и®Ўз®—йҮҸпјҢжҲ‘们йҷҗеҲ¶ARжңҖеӨ§йҳ¶дёҚи¶…иҝҮ5пјҢMAжңҖеӨ§йҳ¶дёҚи¶…иҝҮ5гҖӮ дҪҶжҳҜиҝҷж ·еёҰжқҘзҡ„еқҸеӨ„жҳҜеҸҜиғҪдёәеұҖйғЁжңҖдјҳгҖӮ timeseriesжҳҜеҫ…иҫ“е…Ҙзҡ„ж—¶й—ҙеәҸеҲ—пјҢжҳҜpandas.Seriesзұ»еһӢпјҢmax_arгҖҒmax_maжҳҜpгҖҒqеҖјзҡ„жңҖеӨ§еӨҮйҖүеҖјгҖӮ order.bic_min_orderиҝ”еӣһд»ҘBICеҮҶеҲҷзЎ®е®ҡзҡ„йҳ¶ж•°пјҢжҳҜдёҖдёӘtupleзұ»еһӢ

иҝ”еӣһеҖјеҰӮдёӢпјҡ

order.bic_min_order

Out[13]: (1, 0)

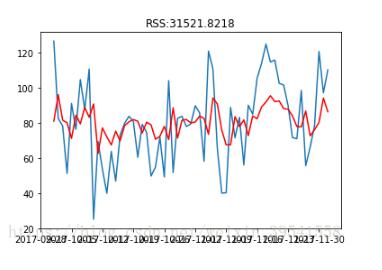

5гҖҒе»әжЁЎ

д»ҺдёҠиҝ°з»“жһңдёӯеҸҜд»ҘзңӢеҲ°пјҢеҸҜд»ҘйҖүжӢ©AR(1)жЁЎеһӢ

################################жЁЎеһӢ######################################

# ARжЁЎеһӢпјҢq=0

#RSSжҳҜж®Ӣе·®е№іж–№е’Ң

# dispдёә-1д»ЈиЎЁдёҚиҫ“еҮә收ж•ӣиҝҮзЁӢзҡ„дҝЎжҒҜпјҢTrueд»ЈиЎЁиҫ“еҮә

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(trainSeting,order=(1,0,0)) #第дәҢдёӘеҸӮж•°д»ЈиЎЁдҪҝз”ЁдәҶдәҢйҳ¶е·®еҲҶ

results_AR = model.fit(disp=-1)

plt.plot(trainSeting)

plt.plot(results_AR.fittedvalues, color='red') #зәўиүІзәҝд»ЈиЎЁйў„жөӢеҖј

plt.title('RSS:%.4f' % sum((results_AR.fittedvalues-trainSeting)**2))#ж®Ӣе·®е№іж–№е’Ң

6гҖҒйў„жөӢжңӘжқҘиө°еҠҝ

############################йў„жөӢжңӘжқҘиө°еҠҝ########################################## # forecastж–№жі•дјҡиҮӘеҠЁиҝӣиЎҢе·®еҲҶиҝҳеҺҹпјҢеҪ“然仅йҷҗдәҺж”ҜжҢҒзҡ„1йҳ¶е’Ң2йҳ¶е·®еҲҶ forecast_n = 12 #йў„жөӢжңӘжқҘ12дёӘеӨ©иө°еҠҝ forecast_AR = results_AR.forecast(forecast_n) forecast_AR = forecast_AR[0] print (forecast_AR)

print (forecast_ARIMA_log)

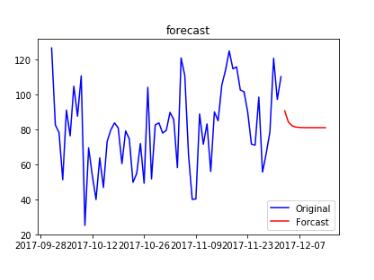

[90.49452199 84.05407353 81.92752342 81.22536496 80.99352161 80.9169700380.89169372 80.88334782 80.88059211 80.87968222 80.87938178 80.87928258]

##е°Ҷйў„жөӢзҡ„ж•°жҚ®е’ҢеҺҹжқҘзҡ„ж•°жҚ®з»ҳеҲ¶еңЁдёҖиө·пјҢдёәдәҶе®һзҺ°иҝҷдёҖзӣ®зҡ„пјҢжҲ‘们йңҖиҰҒеўһеҠ ж•°жҚ®зҙўеј•пјҢдҪҝз”ЁејҖжәҗеә“arrow:

import arrow

def get_date_range(start, limit, level='day',format='YYYY-MM-DD'):

start = arrow.get(start, format)

result=(list(map(lambda dt: dt.format(format) , arrow.Arrow.range(level, start,limit=limit))))

dateparse2 = lambda dates:pd.datetime.strptime(dates,'%Y-%m-%d')

return map(dateparse2, result)

# йў„жөӢд»Һ2017-12-03ејҖе§ӢпјҢд№ҹе°ұжҳҜжҲ‘们и®ӯз»ғж•°жҚ®жңҖеҗҺдёҖдёӘж•°жҚ®зҡ„еҗҺдёҖдёӘж—Ҙжңҹ

new_index = get_date_range('2017-12-03', forecast_n)

forecast_ARIMA_log = pd.Series(forecast_AR, copy=True, index=new_index)

print (forecast_ARIMA_log.head())

##з»ҳеӣҫеҰӮдёӢ

plt.plot(trainSeting,label='Original',color='blue')

plt.plot(forecast_ARIMA_log, label='Forcast',color='red')

plt.legend(loc='best')

plt.title('forecast')

зңӢе®ҢдёҠиҝ°еҶ…е®№пјҢжҳҜдёҚжҳҜеҜ№pythonеҰӮдҪ•е®һзҺ°е№ізЁіж—¶й—ҙеәҸеҲ—зҡ„е»әжЁЎжңүиҝӣдёҖжӯҘзҡ„дәҶи§ЈпјҢеҰӮжһңиҝҳжғіеӯҰд№ жӣҙеӨҡеҶ…е®№пјҢж¬ўиҝҺе…іжіЁдәҝйҖҹдә‘иЎҢдёҡиө„и®Ҝйў‘йҒ“гҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬з«ҷеҸ‘еёғзҡ„еҶ…е®№пјҲеӣҫзүҮгҖҒи§Ҷйў‘е’Ңж–Үеӯ—пјүд»ҘеҺҹеҲӣгҖҒиҪ¬иҪҪе’ҢеҲҶдә«дёәдё»пјҢж–Үз« и§ӮзӮ№дёҚд»ЈиЎЁжң¬зҪ‘з«ҷз«ӢеңәпјҢеҰӮжһңж¶үеҸҠдҫөжқғиҜ·иҒ”зі»з«ҷй•ҝйӮ®з®ұпјҡis@yisu.comиҝӣиЎҢдёҫжҠҘпјҢ并жҸҗдҫӣзӣёе…іиҜҒжҚ®пјҢдёҖз»ҸжҹҘе®һпјҢе°Ҷз«ӢеҲ»еҲ йҷӨж¶үе«ҢдҫөжқғеҶ…е®№гҖӮ

жӮЁеҘҪпјҢзҷ»еҪ•еҗҺжүҚиғҪдёӢи®ўеҚ•е“ҰпјҒ