您好,登录后才能下订单哦!

密码登录

登录注册

点击 登录注册 即表示同意《亿速云用户服务条款》

本篇文章给大家分享的是有关VNPY中基于Ta-lib的KDJ策略怎样实现,小编觉得挺实用的,因此分享给大家学习,希望大家阅读完这篇文章后可以有所收获,话不多说,跟着小编一起来看看吧。

VNPY自带演示策略中,没有kdj策略,作为一个国内常用策略,这里讲讲怎么实现。

首先,Ta-lib这个python库里面并没有提供kdj策略,估计主要因为这个策略主要在流行,不过ta-lib提供了类似的方法STOCH()。可以实现KD效果。

那么首先为class ArrayManager新增一个方法kdj,来输出KDJ值。我是直接修改ctaTemplate.py 文件,更合适方法是继承class ArrayManager。

def kdj(self, fastk_period, slowk_period, slowk_matype ,slowd_period ,slowd_matype, array=False):

"""KDJ指标"""

slowk, slowd = talib.STOCH(self.high,self.low,self.close,fastk_period, slowk_period,

slowk_matype, slowd_period ,slowd_matype)

# 求出J值,J = (3 * D) - (2 * K)

slowj = list(map(lambda x,y: 3 * x - 2 * y, slowk, slowd))

if array:

return slowk, slowd, slowj

return slowk[-1], slowd[-1], slowj[-1]

上面是新增的kdj功能,首先是利用SHOCH计算出kd,在利用kd算出j,输出kdj三个指标。

SHOCH计算需要每条k线中的最高值,最低值,和结束值参数,作为list数列提供;这个直接使用ArraManger提供值;然后是fastK_period, slowk_period和slowd_period, 这个就是kdj设定中常见的N,M1,M2三个窗口参数, 通常设置是(9,3,3)。

然后是slowk_matype, slowd_matype就是平均算法类型,这里可以用SMA滑动平均或EMA指数平滑移动平均等。为了和文华一致,用了SMA。

#MA_Type: 0=SMA, 1=EMA, 2=WMA, 3=DEMA, 4=TEMA, 5=TRIMA, 6=KAMA, 7=MAMA, 8=T3 (Default=SMA)

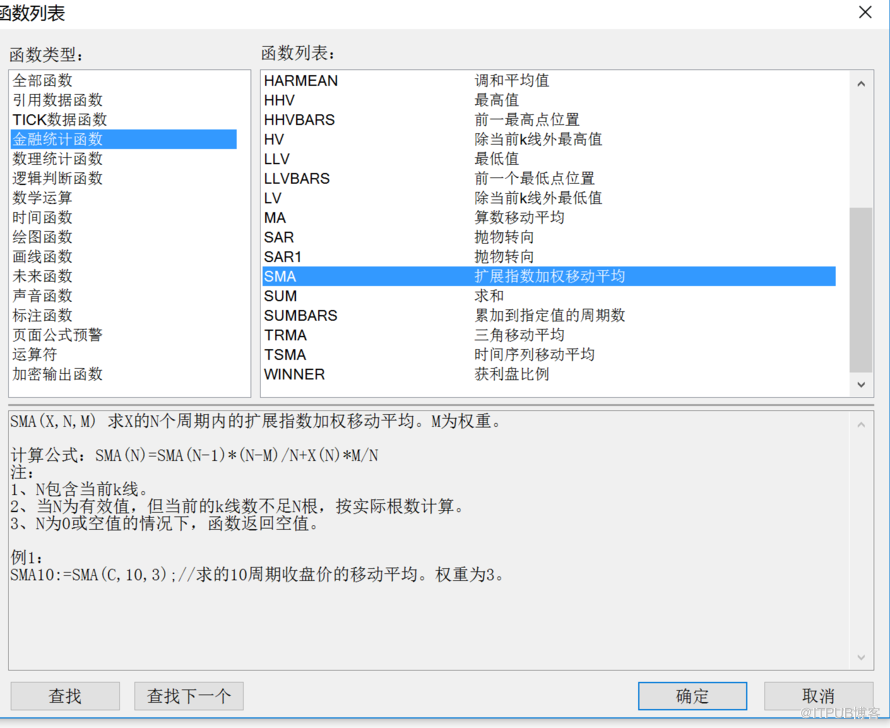

这个后来发现不是一回事,Ta-lib中的SMA中S是simple简单的意思,SMA是简单移动平均。和文华SMA不一样,文华SMA是指数加权移动平均线,这样的化用EWMA更合适。但是Ta-lib本身并不提供提供EWMA;按照下图发现默认权重为1; EMA或者较为合适,不过此时权重为2。

后来看着此文又不是一回事,以后有空填这个坑。

https://www.joinquant.com/post/7920

j值不提供直接只算,直接用kd值,用3*k-2*d算出j值。对了这些返回都是一堆kdj组list,就是可以画成一个线。如果是array是false就返回一个点的kdj值。

好了上面就是对 ArrayManager增加一个kdj方法,在下来就是继承CtaTemplate, 生成策略,这里基本就是

买入思想就是k或d小于某个阈值时候为超卖,当k大于d,就是描述里面K线上穿d线时候,开多单。反之k或d值大于阈值多超买,那么此时k小于d,开空单。。

如果持有多头,那么因为j更加敏感,用j值来做平仓指标. 如果持有多单,,如果j小于d,即j线下穿d线时候卖出多单,或者j值快速下降,下降幅度大于定好的jlimit。。

如果持有空头,同理,如果j大于d,或者j快速增大则平仓。

代码如下:

# encoding: UTF-8

"""

这里的Demo是一个kdj策略实现

"""

from __future__ import division

from vnpy.trader.vtConstant import EMPTY_STRING, EMPTY_FLOAT

from vnpy.trader.app.ctaStrategy.ctaTemplate import (CtaTemplate,

BarGenerator,

ArrayManager)

from talib import MA_Type

########################################################################

class KDJStrategy(CtaTemplate):

"""KDJ策略Demo"""

className = 'KDJStrategy'

author = u'BillyZhang'

# 策略参数

fastk_period = 9

slowk_period = 3

slowk_matype = MA_Type.EMA

slowd_period = 3

slowd_matype = MA_Type.EMA

kdlimit = 20

jlimit = 10

initDays = 10

fixedSize = 1

barmins = 15

# 策略变量

k = 0

d = 0

j = 0

# 参数列表,保存了参数的名称

paramList = ['name',

'className',

'author',

'vtSymbol',

'fastk_period',

'slowk_period',

'slowk_matype',

'slowd_period',

'slowd_matype',

'fixedSize'

'barmins'

]

# 变量列表,保存了变量的名称

varList = ['inited',

'pos',

'k',

'd',

'j']

# 同步列表,保存了需要保存到数据库的变量名称

syncList = ['pos']

# ----------------------------------------------------------------------

def __init__(self, ctaEngine, setting):

"""Constructor"""

super(KDJStrategy, self).__init__(ctaEngine, setting)

self.bg = BarGenerator(self.onBar, self.barmins, self.onXminBar)

self.am = ArrayManager()

# 注意策略类中的可变对象属性(通常是list和dict等),在策略初始化时需要重新创建,

# 否则会出现多个策略实例之间数据共享的情况,有可能导致潜在的策略逻辑错误风险,

# 策略类中的这些可变对象属性可以选择不写,全都放在__init__下面,写主要是为了阅读

# 策略时方便(更多是个编程习惯的选择)

# ----------------------------------------------------------------------

def onInit(self):

"""初始化策略(必须由用户继承实现)"""

self.writeCtaLog(u'KDJ策略初始化')

initData = self.loadBar(self.initDays)

for bar in initData:

self.onBar(bar)

self.putEvent()

# ----------------------------------------------------------------------

def onStart(self):

"""启动策略(必须由用户继承实现)"""

self.writeCtaLog(u'KDJ策略启动')

self.putEvent()

# ----------------------------------------------------------------------

def onStop(self):

"""停止策略(必须由用户继承实现)"""

self.writeCtaLog(u'KDJ策略停止')

self.putEvent()

# ----------------------------------------------------------------------

def onTick(self, tick):

"""收到行情TICK推送(必须由用户继承实现)"""

self.bg.updateTick(tick)

# ----------------------------------------------------------------------

def onBar(self, bar):

"""收到Bar推送(必须由用户继承实现)"""

self.bg.updateBar(bar)

# ----------------------------------------------------------------------

def onXminBar(self, bar):

"""收到Bar推送(必须由用户继承实现)"""

am = self.am

am.updateBar(bar)

if not am.inited:

return

# 计算kdj数值

slowk, slowd, slowj = am.kdj(self.fastk_period, self.slowk_period, self.slowk_matype,

self.slowd_period, self.slowd_matype, array=True)

self.k = slowk[-1]

self.d = slowd[-1]

self.j = slowj[-1]

self.jdif = slowj[-1] - slowj[-2]

tradeindictor = 0

if self.k > (100 - self.kdlimit) or self.d > (100 - self.kdlimit):

tradeindictor = -1

if self.k < self.kdlimit or self.d < self.kdlimit:

tradeindictor = 1

# 当前无仓位,发送开仓委托

if self.pos == 0:

self.intraTradeHigh = bar.high

self.intraTradeLow = bar.low

# 如果k值大于d值均线,开多单;反之,如果如果k值小于d值时候开空单

if self.k > self.d and tradeindictor == 1:

self.buy(bar.close, self.fixedSize, False)

elif self.k < self.d and tradeindictor == -1:

self.short(bar.close, self.fixedSize, False)

# 持有多头仓位; 如果j小于d,或者j最近两个k线,j值下跌超过jlimi平仓, :

elif self.pos > 0:

if self.j < self.d or self.jdif < -1 *self.jlimit:

self.sell(bar.close * 1.03, abs(self.pos))

# 持有空头仓位;如果j大于d,或j快速上扬 平仓;

elif self.pos < 0:

if self.j > self.d or self.jdif > self.jlimit:

self.cover(bar.close * 0.97, abs(self.pos))

# 同步数据到数据库

self.saveSyncData()

# 发出状态更新事件

self.putEvent()

# ----------------------------------------------------------------------

def onOrder(self, order):

"""收到委托变化推送(必须由用户继承实现)"""

# 对于无需做细粒度委托控制的策略,可以忽略onOrder

pass

# ----------------------------------------------------------------------

def onTrade(self, trade):

"""收到成交推送(必须由用户继承实现)"""

# 对于无需做细粒度委托控制的策略,可以忽略onOrder

pass

# ----------------------------------------------------------------------

def onStopOrder(self, so):

"""停止单推送"""

pass

以上就是VNPY中基于Ta-lib的KDJ策略怎样实现,小编相信有部分知识点可能是我们日常工作会见到或用到的。希望你能通过这篇文章学到更多知识。更多详情敬请关注亿速云行业资讯频道。

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。