您好,登录后才能下订单哦!

密码登录

登录注册

点击 登录注册 即表示同意《亿速云用户服务条款》

这篇文章主要介绍“R基于ARIMA模型的方法怎么用”的相关知识,小编通过实际案例向大家展示操作过程,操作方法简单快捷,实用性强,希望这篇“R基于ARIMA模型的方法怎么用”文章能帮助大家解决问题。

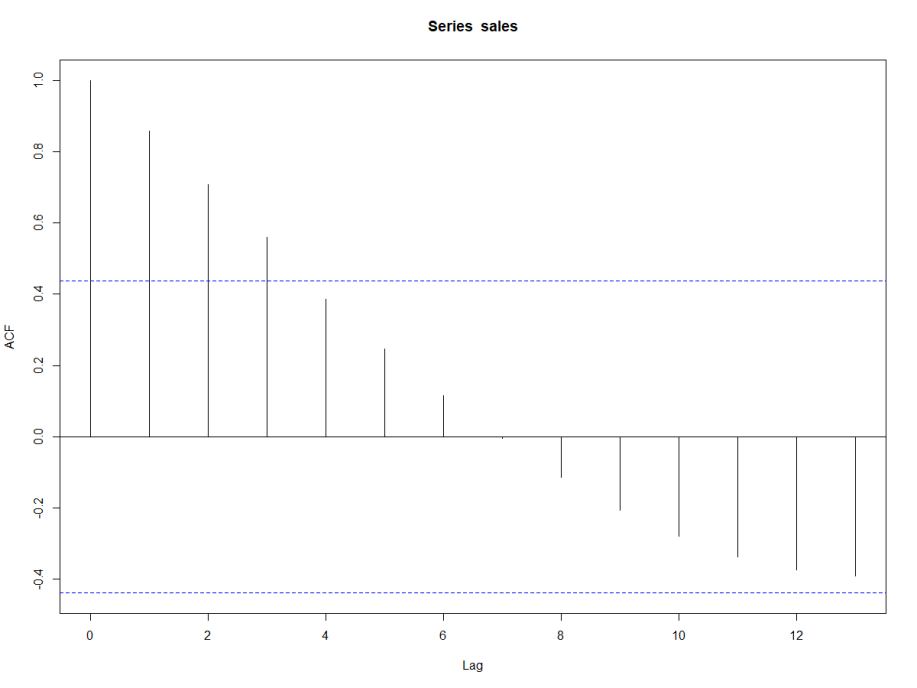

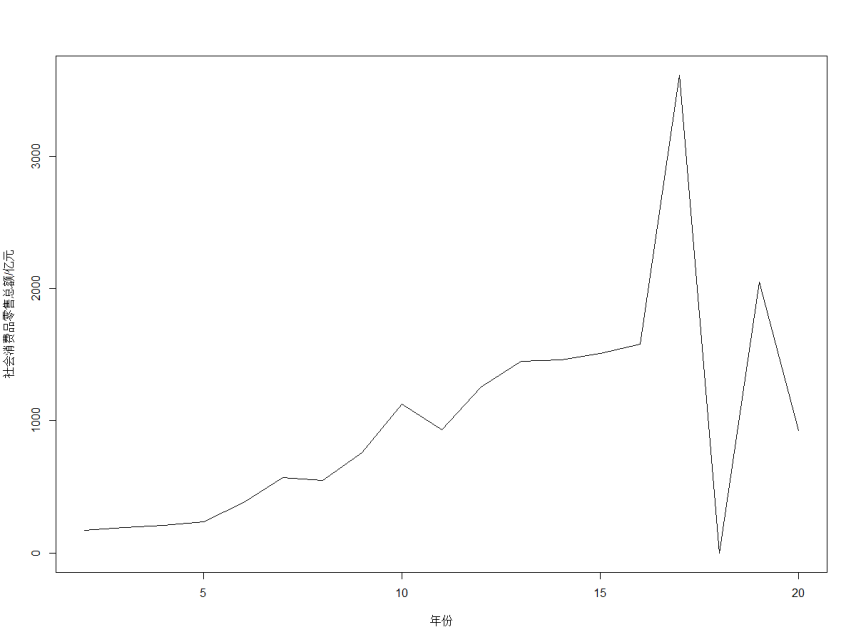

1、平稳性检验

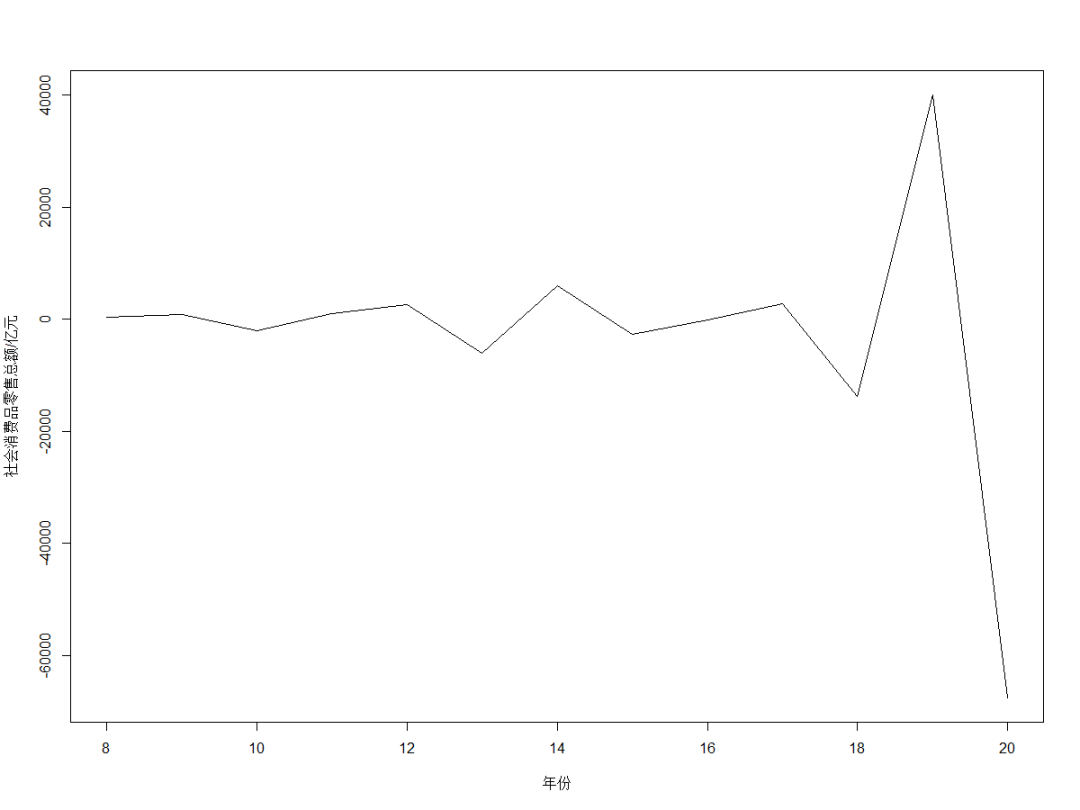

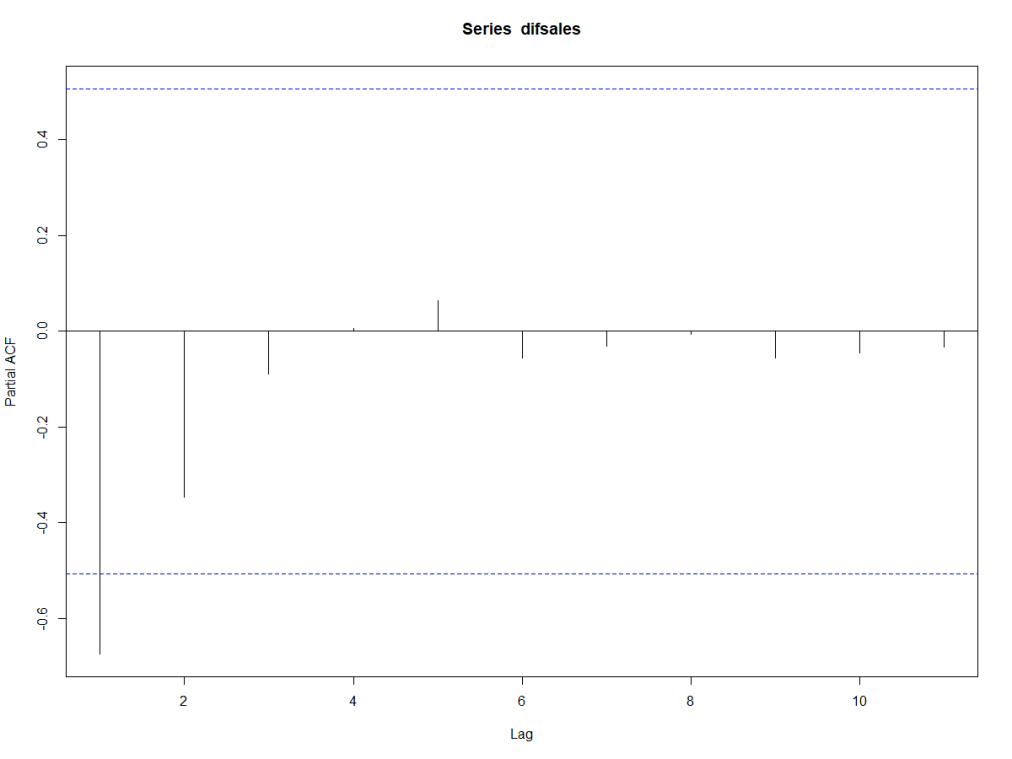

2、差分运算

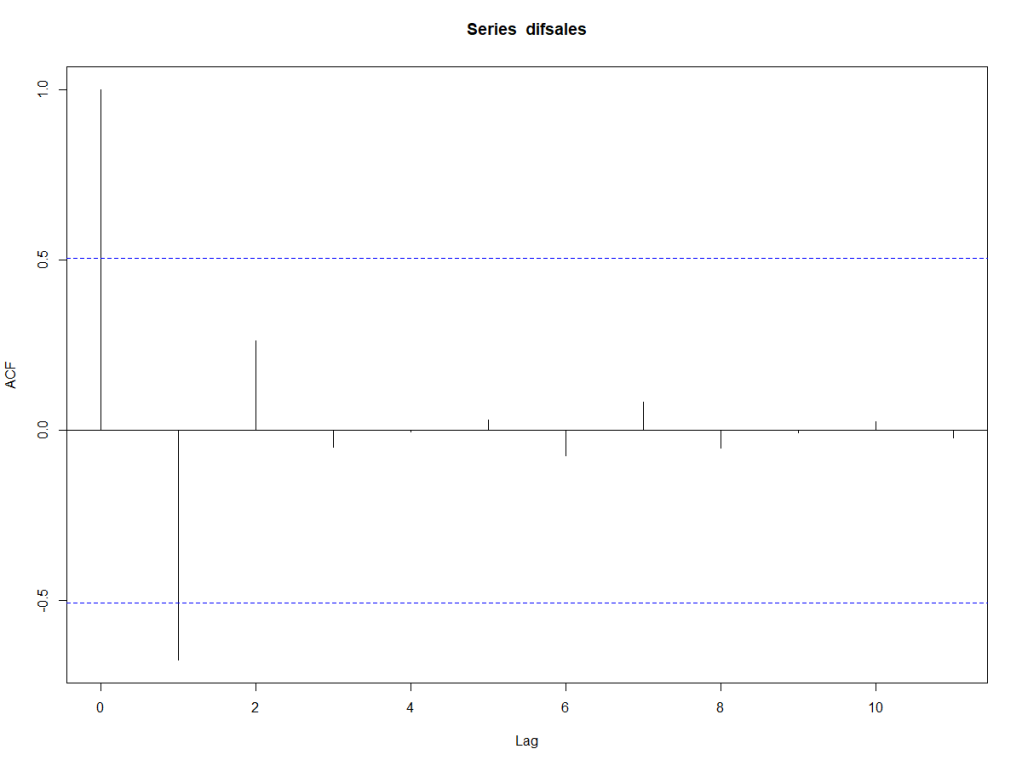

二阶差分后继续做白噪声的检验,检验的数据结果如下。

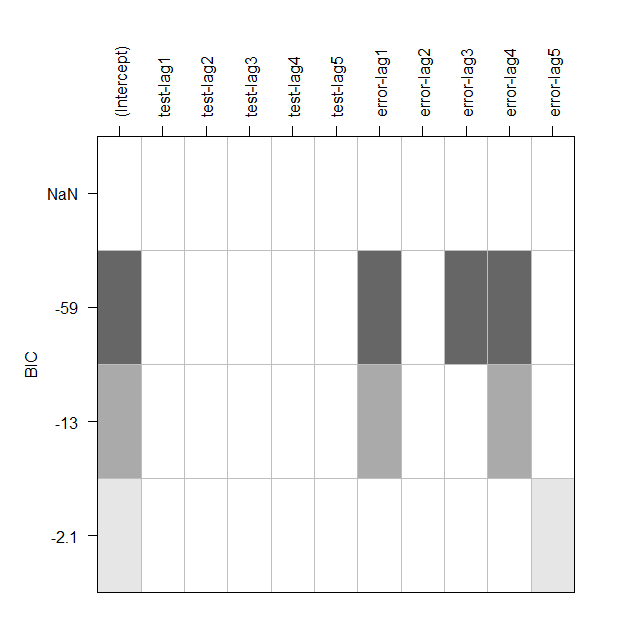

3、模型定阶

4、ARIMA模型预测

#ARIMA模型R程序library(forecast)library(fUnitRoots)Data <- read.csv("C:\\Users\\27342\\Desktop\\河南省社会消费品零售总额数据.csv", header = TRUE)[, 2]sales <- ts(Data)plot.ts(sales, xlab = "年份", ylab = "社会消费品零售总额/亿元")# 单位根检验unitrootTest(sales)# 自相关图acf(sales)# 一阶差分difsales <- diff(sales)plot.ts(difsales, xlab = "年份", ylab = "社会消费品零售总额/亿元")# 二阶差分difsales <- diff(difsales)plot.ts(difsales, xlab = "年份", ylab = "社会消费品零售总额/亿元")# 自相关图acf(difsales)# 单位根检验unitrootTest(difsales) # 白噪声检验Box.test(difsales,type="Ljung-Box")# 偏自相关图pacf(difsales)# ARIMA(1,1,0)模型arima <- arima(sales, order = c(1, 1,0))arima #河南省社会消费品零售总额预测forecast <- forecast(arima, h = 5, level= c(99.5))forecast library(TSA)Data <-read.csv("C:\\Users\\27342\\Desktop\\河南省社会消费品零售总额数据.csv", header = TRUE)[, 2]sales <- ts(Data)plot.ts(sales, xlab = "年份", ylab = "社会消费品零售总额/亿元")# 一阶差分difsales <- diff(sales) # 二阶差分difsales <- diff(difsales) # BIC图res <- armasubsets(y = difsales, nar =5, nma = 5, y.name = 'test',ar.method = 'ols')plot(res)

关于“R基于ARIMA模型的方法怎么用”的内容就介绍到这里了,感谢大家的阅读。如果想了解更多行业相关的知识,可以关注亿速云行业资讯频道,小编每天都会为大家更新不同的知识点。

免责声明:本站发布的内容(图片、视频和文字)以原创、转载和分享为主,文章观点不代表本网站立场,如果涉及侵权请联系站长邮箱:is@yisu.com进行举报,并提供相关证据,一经查实,将立刻删除涉嫌侵权内容。